半导体用高纯PGMEA2026年全球市场销售额增至519亿美元PG电子官网- 电子试玩- APP下载

2026-06-22PG电子,PG电子官方网站,PG电子试玩,PG电子APP下载,pg电子游戏,pg电子外挂,pg游戏,pg电子游戏,pg游戏官网,PG模拟器,麻将胡了,pg电子平台,百家乐,捕鱼,电子捕鱼,麻将胡了2半导体用高纯PGMEA(丙二醇甲醚醋酸酯)并非普通化工溶剂,而是专门服务于光刻工艺与湿法制程体系的高洁净电子化学品,其核心价值体现在对金属离子、颗粒、水分、有机残留及包装洁净度的极致控制能力。在晶圆制造过程中,该材料广泛用于光刻胶配方、稀释、边缘胶去除(EBR)、涂胶显影设备清洗及有机污染去除,对图形解析度、缺陷密度及最终良率具有直接影响。

在先进制程持续推进背景下,电子化学品已从辅助材料转变为影响制程稳定性的关键变量,其竞争逻辑也从“成本与产能导向”转向“高纯化能力+客户验证体系+稳定交付能力”的综合竞争。

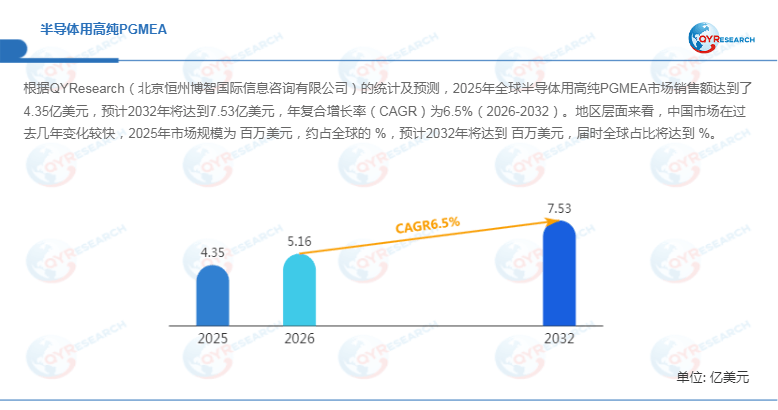

根据QYResearch半导体研究中心统计,2025年全球半导体用高纯PGMEA市场规模约4.35亿美元,预计到2032年将增长至7.53亿美元,2026–2032年复合增长率约6.5%。同期销量由19.69万吨增长至30.31万吨,表明行业仍处于稳健扩容阶段。

值得注意的是,收入增速高于销量增速,说明行业增长已不再依赖低端扩产,而是由超高纯溶剂渗透率提升、先进制程需求增长以及区域供应链重构共同驱动。随着先进光刻、先进封装及高端显示工艺占比提升,单位产品价值持续上移,使行业呈现典型的“量价共振+结构升级”特征。

从产品结构来看,行业主要分为高纯级与超高纯级两大体系,其中超高纯溶剂正成为增长核心驱动力。

高纯级产品仍服务于成熟制程及FPD等规模化应用,但增长趋于平稳;超高纯级则受益于先进逻辑芯片、12英寸晶圆制造及先进封装工艺,其对痕量金属与颗粒控制要求显著提升,带动产品结构持续升级。

未来趋势显示,超高纯级产品收入占比有望在2032年前超过高纯级,行业竞争重心也从“是否具备电子级能力”升级为“是否具备稳定量产与客户持续验证能力”。

从应用端看,半导体已成为半导体高纯PGMEA最大且增长最快的需求来源,主要覆盖光刻胶体系、EBR清洗及Track设备清洗等关键环节,对制程良率具有直接影响。

FPD仍为重要规模型市场,但增长相对平稳,更多承担基础需求支撑作用;其他电子化学应用则构成补充。随着先进制程、先进封装及AI服务器相关芯片需求上升,行业增长重心将进一步向半导体倾斜,使高端电子化学品在晶圆制造中的战略地位持续强化。

全球市场呈现明显的“三层竞争结构”。第一梯队包括陶氏、大赛璐、利安德巴塞尔、伊士曼及壳牌等综合化工龙头,依托全球供应链与一体化能力占据高端市场。

第二梯队包括KH Neochem、神港有机化学、长春集团、Jaewon Industrial等企业,在定制化与细分等级产品上具有灵活优势。第三梯队以江苏德纳、华伦、百川股份、怡达股份等中国企业为代表,正加速向高纯与超高纯产品升级。

整体来看,前五大厂商收入份额约40%以上,高端市场集中度更高,但行业仍未完全固化,本土替代空间持续存在。

从需求结构看,全球市场高度集中于东北亚与亚太地区,该区域聚集全球晶圆厂、显示面板及光刻材料产业链核心产能,是光刻工艺材料最大消费区域。

北美与欧洲则在高端客户、技术平台及备份供应体系中占据重要位置。供给端来看,中国、日本、韩国、中国台湾均具备一定生产能力,但未来增量主要来自中国,其增长受半导体制造扩产与国产替代双重驱动。

整体格局将演变为“东北亚主需求+中国扩产加速+欧美日高端供给”的多极协同体系。

近年来中国围绕集成电路与关键材料出台多项政策,包括“十四五”规划、原材料工业规划、数字经济规划及“十五五”纲要等,持续强化对电子化学品与高纯材料的支持。

政策路径已从早期的投资鼓励,升级为“中试平台+验证体系+国产替代+税收优惠”的综合支持体系,重点提升高端材料工艺放大能力与客户认证效率,对超高纯溶剂产业发展形成直接推动。

行业核心驱动包括先进制程推进、先进封装扩张、国产替代深化及本地化供应链建设;主要约束则集中在客户认证周期长、高纯纯化工艺复杂及供应链波动风险。

在实际运行中,电子化学品行业本质已从传统化工竞争转向“技术+验证+服务+交付”的综合体系竞争。

总体来看,半导体高纯PGMEA正处于由传统电子级溶剂向高壁垒关键材料升级的关键阶段。未来增长不仅来自规模扩张,更来自超高纯等级渗透与半导体应用占比提升。

随着先进制程与晶圆制造复杂度持续提高,行业竞争核心将进一步集中于高纯化能力、客户验证深度及区域交付能力。能够在电子化学品体系中构建完整技术闭环的企业,将在未来全球供应链重构中获得更高价值份额。返回搜狐,查看更多